Allvest | 27.02.2026

Aktive und passive Anlagestrategie Allvest – Jahresbericht 2025

Das Geschehen an den Märkten war im vergangenen Jahr von vielen Unsicherheiten geprägt. In diesem Umfeld lagen die Allvest Anlagestrategien bei niedriger Volatilität jeweils zweistellig im Plus. Anleger sollten 2026 vor allem auf breit gestreute Anlageportfolios und einen systematischen, disziplinierten Investmentprozess achten.

Allvest Kunden haben die Wahl – der im Renditebaustein investierte Teil ihres Kapitals wird entweder in eine aktive oder in eine passive Anlagestrategie investiert. Dabei legt die aktive Strategie überwiegend in aktiv gemanagte Investmentfonds, die passive Anlagestrategie in ETFs und Indexfonds an.

2025 profitierten beide Allvest Anlagestrategien in einem teilweise hektischen Marktumfeld von der insgesamt positiven Entwicklung und legten nach Kosten um 11,0 % (Allvest Active Invest) bzw. 10,2 % (Allvest Passive Invest) zu. Die Volatilität lag mit 10,3 % bzw. 9,3 % leicht höher als im Vorjahr, aber weiterhin deutlich unter der Schwankungsintensität der wichtigsten globalen Aktienindizes.

Weitergehende Informationen zu Anlagegrundsätzen, verwendeten Anlageinstrumenten und zur laufenden Wertentwicklung finden sich auf der Allvest Website. Über den tagesaktuellen Wert Ihres Allvest Vertrags können sich unsere Kundinnen und Kunden jederzeit in ihrem persönlichen Cockpit informieren. In diese Gesamtschau gehen auch die im Allvest Sicherheitsbaustein angelegten Gelder ein.

Kapitalmarktumfeld und -entwicklungen im Jahr 2025

Globale Aktien legten 2025 trotz hoher wirtschaftlicher und geopolitischer Unsicherheit deutlich zu. Zu Jahresbeginn sorgten Hoffnungen auf eine wachstumsfreundliche Politik nach Donald Trumps Rückkehr ins Weiße Haus für Rückenwind, bevor neue US-Zölle zeitweise zu deutlichen Kursrückgängen führten. In der Folge hing die Marktentwicklung stark vom Verlauf der Handelsgespräche ab, während geopolitische Spannungen zum Jahresende die Stimmung erneut belasteten. Insgesamt entwickelten sich die Schwellenländer deutlich besser als die Industrieländer, angeführt von Südkorea mit außergewöhnlich hohen Kursgewinnen. Unter den entwickelten Märkten schnitt Großbritannien am besten ab, gefolgt von Japan und Europa, während die USA zurückblieben.

Auch die globalen Anleihemärkte verzeichneten 2025 Kursgewinne, allerdings mit regionalen Unterschieden. US- und britische Anleihen entwickelten sich besonders gut, während Anleihen aus dem Euroraum von steigenden deutschen Renditen belastet wurden. Japanische Anleihen schnitten am schwächsten ab, da die Bank of Japan ihre Geldpolitik weiter straffte. Die hohe Unsicherheit über Wachstum, Inflation und Handelspolitik führte dazu, dass die meisten großen Zentralbanken ihre Leitzinsen senkten – mit Ausnahme Japans.

An den Devisenmärkten verlor der US-Dollar im Jahresverlauf deutlich an Wert, wovon vor allem der Euro und das britische Pfund profitierten, während der japanische Yen weitgehend stabil blieb. An den Rohstoffmärkten gingen 2025 die Ölpreise angesichts einer schwächeren Nachfrage deutlich zurück und lagen zum Jahresende bei rund 61 US-Dollar je Barrel. Gold hingegen verzeichnete eines der besten Jahre seit Jahrzehnten und erreichte aufgrund der hohen Unsicherheit und der Nachfrage nach sicheren Anlagen neue Höchststände.

Tab. 1: Wertentwicklung und Volatilität ausgewählter Aktien- und Anleiheindizes 2025

|

|

|

|

|

|

|

Quelle: Allianz Global Investors. Wertentwicklung in Euro und inkl. Dividenden bzw. Zinskupons. Volatilitäten auf Basis von Tageskursen. Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft.

Der Blick auf die Entwicklung einiger der global wichtigsten Aktien- und Anleihenindizes zeigt, was mancher Experte als „Rückbesinnung auf Europa“ bezeichnet hat: eine starke Performance in Europa insgesamt und besonders auch der deutschen Aktien. Schwellenländer hatten ebenfalls ein gutes Jahr. Die Tabelle zeigt die Entwicklung in Euro, also aus Sicht eines Anlegers im Euroraum. Dass der US-Markt im Vergleich zu Europa deutlich zurückblieb, ist vor allem auf die ausgeprägte Schwäche des US-Dollars zurückzuführen, von der auch der MSCI World aufgrund seines sehr hohen US-Anteils spürbar in Mitleidenschaft gezogen wurde.

Allvest Active Invest – die aktive Anlagestrategie im kompakten Überblick

Die aktive Anlagestrategie („Allvest Active Invest“) ist eine dynamische Multi-Asset-Lösung mit breitem Anlageuniversum, die vorwiegend in chancenorientierte Anlagen investiert (z. B. Aktienfonds), zur Portfoliostabilisierung aber auch wertstabilere Anlageklassen beimischen kann (z. B. Rentenfonds).

Im Gesamtjahr erzielte die aktive Anlagestrategie nach allen Kosten einen Wertzuwachs von 11,0 % und performte damit spürbar besser als der MSCI World, dem Leitindex für globale Aktien. Die Volatilität lag bei im Vergleich zu den genannten Indizes niedrigen 10,3 %.

Hohe Aktienquote

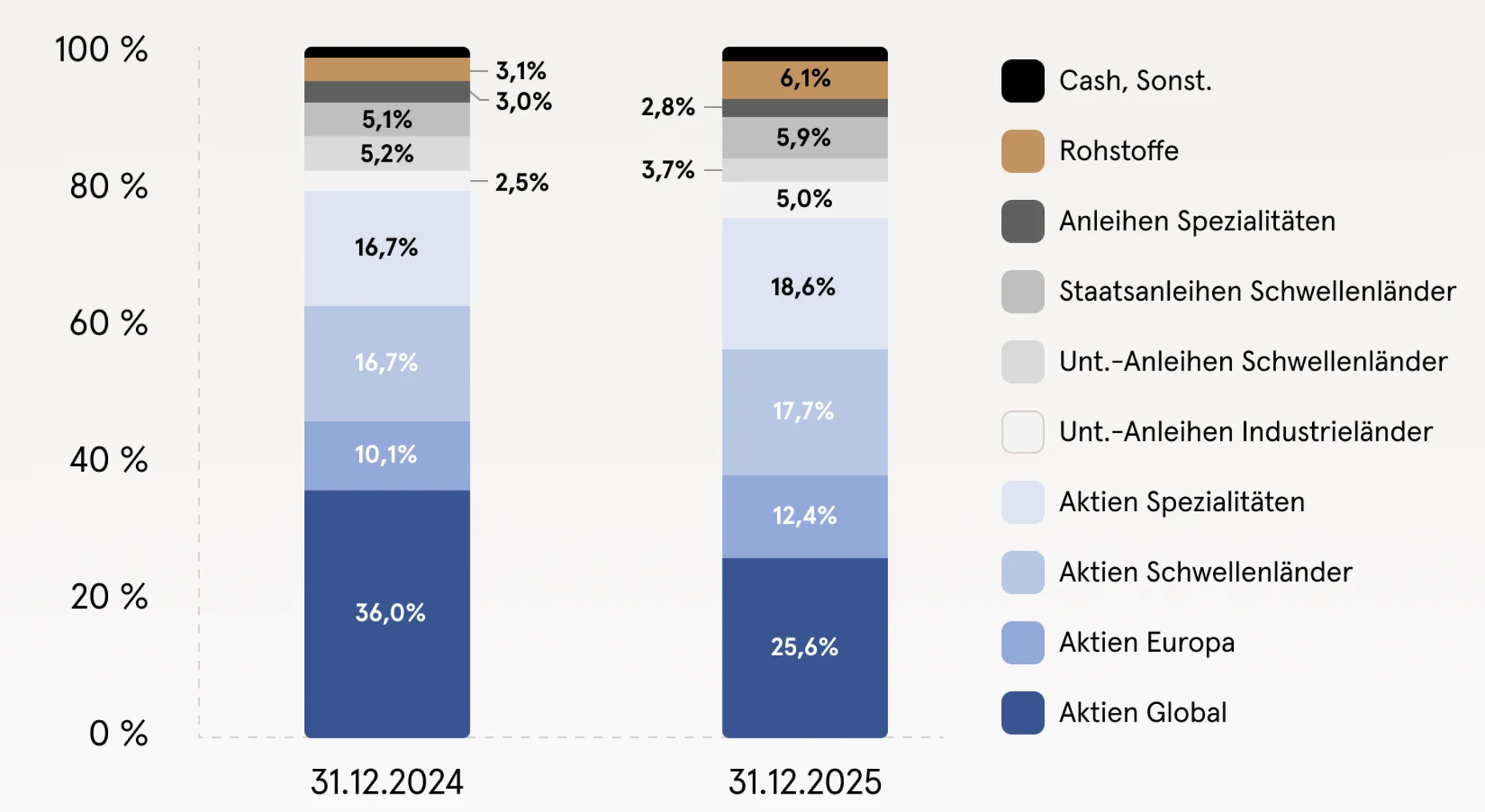

Hauptgrund für die positive Entwicklung war die sehr breite Diversifizierung der aktiven Anlagestrategie über Regionen und Sektoren mit einer – im Vergleich zum MSCI World – geringen Fokussierung auf den US-Markt. Dadurch zeigte sich die aktive Strategie 2025 deutlich robuster gegenüber der Schwäche des US-Dollars im ersten und der „Magnificent-7“ und anderer US-Technologiewerte im zweiten Halbjahr. Zudem zahlten sich das strukturell hohe Exposure bei Schwellenländer-Aktien und Investments in europäische Werte und Rohstoffe aus.

Das Fondsmanagement zeigte sich zu Jahresanfang Aktien gegenüber konstruktiv und hat die Aktienquote zunächst leicht erhöht, um diese rund um und nach dem von der Trump-Regierung so genannten „Liberation Day“ Ende März / Anfang April wieder zu reduzieren. Mit sinkender Unruhe an den Märkten wurde die Quote ab Mitte Juli wieder schrittweise erhöht und blieb bis Jahresende hoch.

Besondere Entwicklungen im Betrachtungszeitraum:

Die beiden größten Positionen der Anlagestrategie, der Allianz Dynamic Allocation Plus Equity und der Allianz Best Styles Global Equity SRI, performten besser als ihre jeweilige nachhaltige globale Aktienbenchmark.

Sehr stark zeigte sich der Allianz China A Opportunities, der im zweiten Halbjahr rund 38 % zulegte und auch über das Jahr gesehen seine Benchmark deutlich schlug (27,62 vs. 11,52 %).

Über die den MSCI EM dominierenden Länder, also v.a. China, Indien, Taiwan und Südkorea hinaus will das Fondsmanagement auch am Wachstum weiterer Schwellenländer partizipieren. Entsprechend wurde 2025 durch den Aufbau von Positionen im Schroder Emerging Europe und dem HSBC Frontier Markets die Schwellenländer-Aktienallokation weiter verbreitert und diversifiziert.

Bei den Rohstoffen wurde die strategische Position in Gold über das Jahr hindurch gehalten. Hinzu kamen taktische Investments in den Fonds Allianz Dynamic Commodities, ein breit angelegtes Rohstoffportfolio, das auch Silber umfasst. Diese wurden über das Jahr hinweg mehrfach vorgenommen, so zuletzt im vierten Quartal, als eine Position im Allianz Dynamic Commodities aufgebaut und im Verlauf des Quartals weiter ausgebaut wurde.

Abb. 1: Portfolioallokation Allvest Active Invest 2025

Anleihen: Schwellenländer als Kernbestandteil des Portfolios

Angesichts des strukturell hohen Aktienanteils stabilisieren Anleihen das Portfolio und tragen zur Risikodiversifikation bei. Gleichzeitig investiert das Fondsmanagement gezielt in renditestarke Anleihensegmente, um zusätzliche Ertragsquellen zu erschließen.

Das Anleihen-Portfolio erstreckte sich zum Jahresende etwa zur Hälfte auf hochverzinsliche Unternehmensanleihen aus Industrie- und Schwellenländern, zu knapp einem Drittel auf Staatsanleihen Schwellenländer und auf eine kleinere Position von knapp 3 % auf sogenannter Cat-Bonds. Letztgenannter Fonds hat sich 2025 vor allem wegen des Ausbleibens größerer Schadensfälle mit +7,5 % positiv entwickelt und wurde seiner Rolle als Diversifikator gerecht. Katastrophen-Anleihen entwickeln sich weitestgehend unabhängig vom restlichen Kapitalmarktgeschehen, was genau der Grund war, den Twelve Cat Bond Fund ins Portfolio von Allvest Active Invest zu nehmen.

Allianz Active Invest in den ersten Wochen 2026

Die Aktienmärkte haben in den ersten Wochen des Jahres die gute Stimmung des Vorjahrs nicht verloren und im Januar vielerorts und mehrfach neue Höchststände erzielt. Anschließend war eine gewisse Stabilisierung bei erhöhter Volatilität zu beobachten. Bis Mitte Februar schwankte der Dax um 25.000 Punkte, der S&P 500 bewegte sich knapp unter 7.000 Punkten.

Die aktive Anlagestrategie verzeichnete mit einem Anstieg von 6,8 % einen starken Jahresauftakt (Stand 15.02.2026). Bis zu diesem Zeitpunkt wurden am Portfolio der Anlagestrategie folgende Anpassungen vorgenommen:

Neu dem Portfolio hinzugefügt wurde ein ETF auf kanadische Aktien, der zyklisches Exposure mit überwiegend Banken, Energieaktien und Minenbetreibern zu immer noch attraktiver Bewertung bietet,

bei den bereits im Portfolio befindlichen Instrumenten wurde das Engagement im Schroder Emerging Europe etwas ausgebaut, das Engagement im Allianz Equity India leicht reduziert.

Allvest Passive Invest – die passive Anlagestrategie im kompakten Überblick

Die passive Anlagestrategie („Allvest Passive Invest“) ist eine dynamische Multi-Asset-Lösung mit breitem Anlageuniversum, die vorwiegend in chancenorientierte Anlagen wie internationale Aktien und Schwellenländeranleihen investiert. Zusätzlich können bei Bedarf auch sicherheitsorientierte Anleihen beigemischt werden, die eine flexiblere Reaktionsmöglichkeit bei Marktveränderungen ermöglichen. Je nach Markteinschätzung können sowohl sicherheits- als auch chancenorientierte Anlageklassen gegenüber der aktuellen Aufteilung über- oder untergewichtet werden.

Abgebildet wird die Anlagestrategie im Wesentlichen durch kosteneffiziente, passive Anlageinstrumente wie ETFs und Indexfonds. Diese verfolgen - im Gegensatz zu aktiv gemanagten Fonds – das Ziel, die Rendite eines zugrundeliegenden Marktindex abzubilden und nicht dessen Performance zu übertreffen.

Allvest Passive Invest hat das Jahr 2025 mit einem Plus von 10,2 % stark abgeschlossen. In diesem Ergebnis sind bereits die gesamten Kosten für das Management der Strategie enthalten. In einem unruhigen globalen Kapitalmarkt lag die Volatilität der passiven Strategie mit 9,3 % nur etwa halb so hoch wie bei den großen internationalen Marktindizes. Das Fondsmanagement ist langfristig davon überzeugt, dass der konsequent breit diversifizierte Ansatz ein vorteilhaftes Chance-/Risikoverhältnis aufweist.

Entwicklung der passiven Anlagestrategie 2025 im Detail

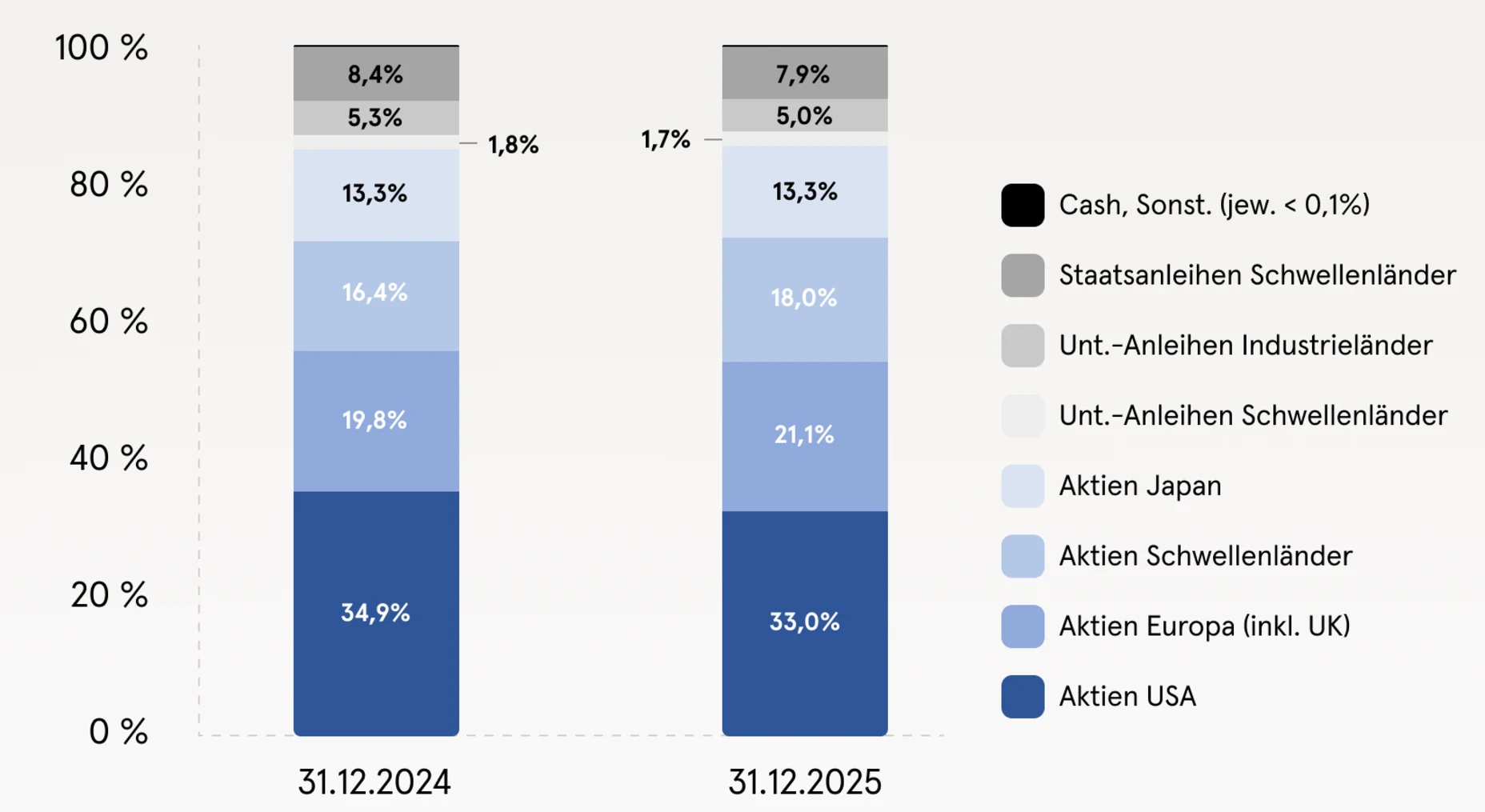

Zum Jahresbeginn bildeten fünf Aktien-ETFs bzw. Indexfonds auf die fünf großen Regionen USA, Europa, Schwellenländer, Japan und Großbritannien den Schwerpunkt des Portfolios. Als Beimischung dienten zwei Fonds auf Staats- und Unternehmensanleihen in Schwellenländern sowie ein Fonds auf hochverzinsliche Unternehmensanleihen in Industrieländern. Die Aktienquote lag zu diesem Zeitpunkt bei gut 84 %, Anleihen sowie kleine Cashbestände bildeten knapp 16 % des Portfolios.

Abb. 2: Portfolioallokation Allvest Passive Invest 2025

Die oben erwähnte Schwäche des US-Dollars gegenüber dem Euro wirkte sich auch auf die passive Anlagestrategie aus. Besonders betroffen war naturgemäß der ETF auf den S&P 500, der größten Position im Portfolio. Der Rückgang des US-Aktienanteils im Gesamtportfolio (siehe Abb. 2) ist vor allem auf diesen Wechselkurseffekt zurückzuführen und nicht etwa auf die Reduzierung der Position durch das Fondsmanagement. Insgesamt zeigte die passive Anlagestrategie mit einem Plus von 10,2 % eine erfreuliche Wertentwicklung und profitierte von der positiven Entwicklung der Märkte vor allem im zweiten Halbjahr.

Stabiles Portfolio mit hohem Anteil an Schwellenländern

Über das Jahr gesehen blieb die Anlagestrategie über Regionen, Sektoren und Assetklassen durchweg hoch diversifiziert. Größte Einzelposition blieb der ETF auf den S&P 500, der zum Jahresende ein Drittel des Portfolios ausmachte. Mit einem Anteil von 18,0 % folgt ein ETF auf Aktien aus Schwellenländern, der den Indexfonds auf den MSCI Europa (ex-UK) mit 17,4 % nun als zweitstärkstes Einzelinvestment der Strategie abgelöst hat.

Besonderes Augenmerk richtet das Fondsmanagement auf die Schwellenländer. Mit mehr als einem Viertel ist ein signifikanter Teil des Gesamtportfolios in Aktien und Anleihen aus diesen Regionen investiert. Das Fondsmanagement sieht in den Schwellenländern weiterhin attraktive Ertragspotenziale und einen wichtigen Beitrag zur Diversifikation von Allvest Passive Invest.

Die Aktienquote der passiven Anlagestrategie lag zum 31.12.2025 bei 85,3 %, Anleihen machten 14,6 % aus.

In zwei Fällen nahm das Management der Anlagestrategie im Berichtszeitraum Änderungen im Portfolio vor:

Der zuvor gehaltene Schwellenländer-Aktienfonds von Blackrock wurde im November gegen einen Amundi Core Emerging Market Fonds ausgetauscht. Haupttreiber für diese Entscheidung war, dass das neu ins Portfolio aufgenommene Instrument im Hinblick auf ESG-Kriterien als nachhaltiger eingeschätzt wird.

Im Zuge dieser Transaktion wurden auch leichte Abweichungen von der Strategischen Asset Allokation korrigiert. Aufgetreten waren diese durch unterschiedliche Wertentwicklungen der entsprechenden Fonds. Dazu wurde der Anteil des iShares Indexfonds auf europäische Aktien (ohne UK) etwas reduziert und das Exposure im britischen Markt (iShares UK Equity) leicht erhöht.

Durch unterschiedliche Wertentwicklungen ändern sich im Verlauf des Jahres naturgemäß die Gewichte aller Instrumente in einem Portfolio. Diese Veränderungen lagen bei den anderen investierten Instrumenten innerhalb der strategisch akzeptierten Grenzen und erforderten daher keine weiteren Anpassungen durch das Fondsmanagement.

Allianz Passive Invest in den ersten Wochen 2026

Die passive Anlagestrategie verzeichnete in diesem Jahr bislang eine starke Entwicklung mit einem Anstieg von 4,5 % (Stand 15.02.2026). Im laufenden Jahr wurden bis zu diesem Zeitpunkt keine Änderungen am Portfolio der Anlagestrategie vorgenommen.

Sicherungsvermögen als renditestarker Sicherheitsbaustein

Allvest kombiniert die besonderen Renditechancen der vom Kunden gewählten Anlagestrategie mit einem Sicherheitsbaustein basierend auf dem Sicherungsvermögen der Allianz. Seit 1. Januar 2024 erhalten die Kundinnen und Kunden auf den Teil der Einzahlungen, der in das Sicherungsvermögen investiert wird, eine Gesamtverzinsung von derzeit 4,3 %. Damit erweist sich das Sicherungsvermögen als nachhaltig stabiler und renditestarker Sicherheitsbaustein, der Raum für zusätzliche Investments in chancenreiche Fondsstrategien schafft.

Ausblick auf 2026

Für Aktien bleibt der Ausblick insgesamt positiv, da das globale Wirtschaftswachstum robust bleiben dürfte. Die fundamentale und politische Unsicherheit bleibt zwar hoch, dürfte aber ihren Höhepunkt überschritten haben. Weiterhin wirkende Unsicherheiten bestehen zum Beispiel in einem möglichen Anstieg der Marktvolatilität im Vorfeld der US-Zwischenwahlen oder aufgrund des Wechsels im Vorsitz der US-Notenbank Fed im Mai. Zudem zeigt die jüngere Vergangenheit, dass es auch auf kurze Sicht jederzeit zu abrupten Stimmungsumschwüngen infolge geopolitischer Krisenherde kommen kann.

Von diesen Unsicherheiten, möglichen Zinsänderungen der Notenbanken, möglichem Zweifel an der Bonität von Schuldnern und vielen anderen Faktoren werden natürlich auch die Bewertungen von Staats- und Unternehmensanleihen weltweit stark beeinflusst.

Tatsächlich sehen wir auf der Grundlage dieses aktuellen Ausblicks viele Gründe, unsere in einem jüngst erschienen Beitrag vorgenommenen Einschätzung zu bekräftigen: „Wer in diesem Jahr erfolgreich investieren will, sollte auf einen disziplinierten und hoch diversifizierten Ansatz achten. Mit einem breit gestreuten Anlageportfolio und dem systematischen Investmentprozess erscheint Allvest als besonders geeignete Anlagelösung.“ 1

1 Siehe den Beitrag „2026 – Ein Jahr der Diversifikation“ im Allvest Magazin.