Markt | 12.11.2021

Niedrigzinsen? Geldanlage und Altersvorsorge neu denken!

Von niedrig über null zu negativ: Schritt für Schritt ist das Zinsniveau in den vergangenen Jahren auf vorher kaum vorstellbare Tiefststände gefallen. Ein nachhaltiger Anstieg der Zinsen ist nicht in Sicht. Das reißt Löcher in Altersvorsorge und Geldanlage. Aber Sparer und Anleger sind dieser Entwicklung nicht hilflos ausgeliefert.

Negativzinsen, und keine Aussicht auf ein Ende

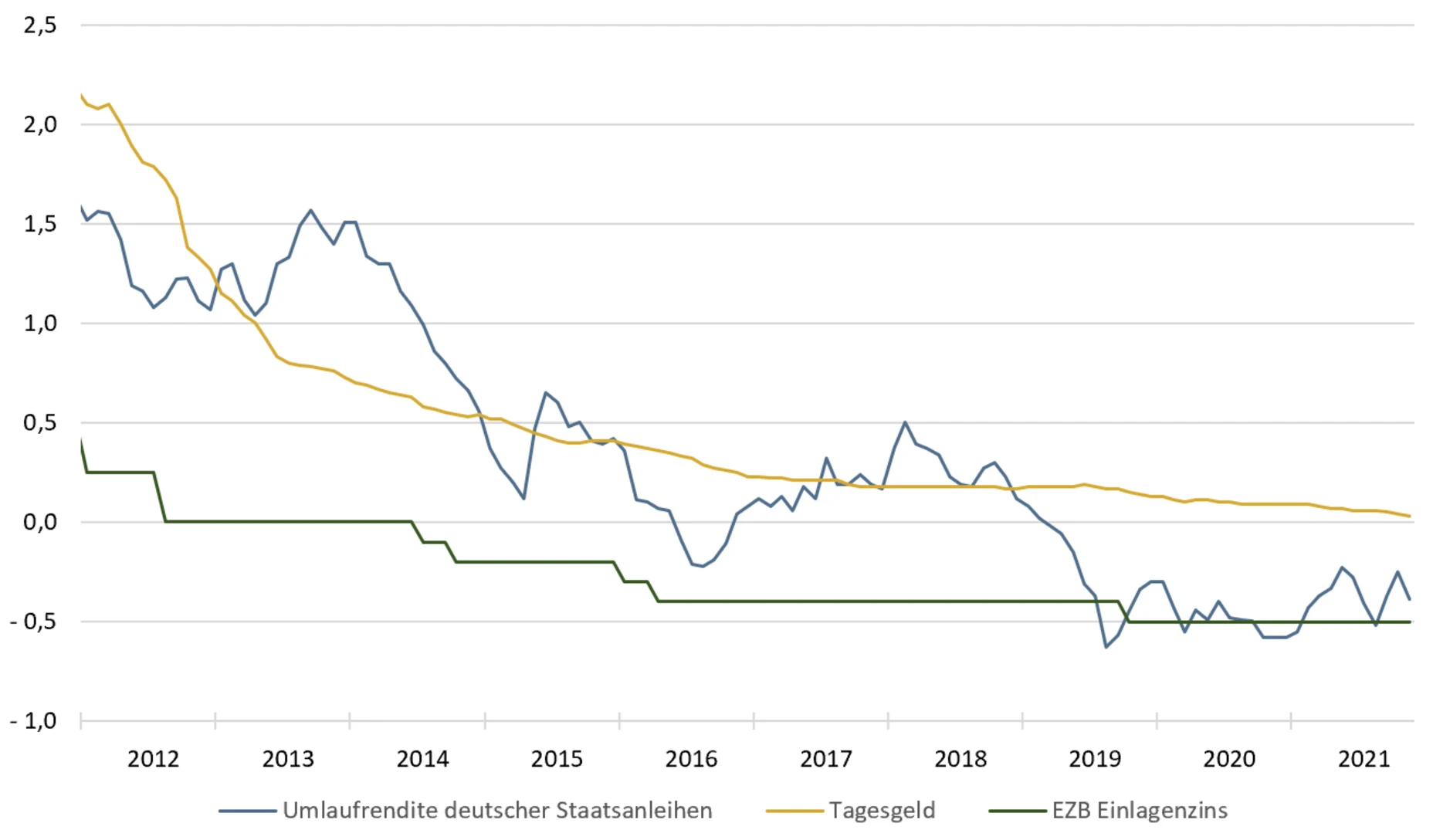

Fragt man Experten nach einem Maßstab für den Zins, den Sparer am Kapitalmarkt risikolos erzielen können, wird zumeist auf die Rendite deutscher Staatsanleihen verwiesen. Diese gelten unverändert als eine der sichersten Anlagen weltweit. Was Sparer, die auf Nummer sicher gehen wollen, mit deutschen Staatsanleihen verdienen können, verrät die Umlaufrendite der deutschen Staatsanleihen. Und die Antwort lautet: Schon seit vielen Jahren wenig bis nichts. Zwei Tage, bevor das deutsche Team 2014 in Brasilien Fußball-Weltmeister wurde, hatte die Umlaufrendite letztmals eine „1“ vor dem Komma. Seitdem liegt sie unter einem Prozent, seit gut dreieinhalb Jahren stabil unter Null und derzeit bei -0,4 %. Kauft man eine deutsche Staatsanleihe, erhält man im Regelfall keine Zinsen und am Ende sogar weniger Geld zurück als eingezahlt. Ein klassisches Verlustgeschäft.

Abb. 1: Von niedrig über Null zu negativ: Zinsen im Tiefflug

Das Szenario, das die Allianz-Tochter PIMCO schon 2009 für viele Jahre voraussagte und als „new normal“ bezeichnete, ist eingetreten, und es dürfte weiter andauern. Auch die Europäische Zentralbank macht den Sparern derzeit keine Hoffnung: Die Zeit der Niedrig- und Negativzinsen wird kein baldiges Ende finden.

Die meisten Finanzinstitute berechnen Verwahrentgelte

Also keine Entwarnung für Sparer, eher das Gegenteil: Seit einiger Zeit gehen Banken dazu über, Einlagen auf Giro- und Tagesgeldkonten mit sogenannten Verwahrentgelten zu belegen. Die Logik dahinter: Die Banken geben den Strafzins weiter, den sie selbst auf ihre Einlagen bei der Europäischen Zentralbank (EZB) zahlen müssen. Auch der Einlagenzinssatz ist bereits seit 2014 negativ, heute liegt er bei -0,5 %.

Laut biallo.de, einem Verbraucherportal, erheben gut 520 Bank- und Sparkasseninstitute in Deutschland Verwahrentgelte auf private Guthaben. Die Sätze liegen zumeist bei 0,5 % pro Jahr. Allerdings: Bei den meisten Institute greifen die Strafzinsen erst oberhalb einer Freigrenze, in je nach Institut unterschiedlicher Höhe. Auffällig aber auch: Die Freigrenzen befinden sich seit einigen Monaten im Sinkflug, und einige Institute erheben das Verwahrentgelt bereits ab dem ersten Euro auf dem Konto. Von Negativzinsen betroffen sind daher nicht nur vermögende Anleger, sondern zunehmend auch Normalsparer.

Inflation entwertet das Vermögen

Die Inflation, also die Veränderung des allgemeinen Preisniveaus, war in Deutschland und der gesamten Eurozone über viele Jahre im historischen Vergleich sehr niedrig. Trotzdem war Sparen – real betrachtet – schon seit einiger Zeit ein Minusgeschäft, denn die Zinsen waren so niedrig, dass sie nicht einmal die sehr gemächlich dahinziehende Inflation ausgleichen konnten.

Die Sorgen der Sparer haben seit einigen Monaten deutlich zugenommen, auch und besonders in Deutschland. Die Inflation hat sich deutlich beschleunigt. Sie lag im Oktober im Vorjahresvergleich mit 4,5 % auf dem höchsten Stand seit 1993 und damit sehr deutlich über der Verzinsung sicherer Geldanlagen. Realer Vermögensverlust ist die Folge, die Entwertung von Sparguthaben Realität.

Renditestark investieren und Risiken begrenzen

Wenn sich die Einschätzungen von Experten als richtig herausstellen, wird die Zins-Durststrecke noch eine Reihe von Jahren andauern. Hinzu kommen Strafentgelte auf Girokonten und Tagesgeld sowie eine im Hintergrund wirkende Entwertung des Vermögens durch Inflation. Das reißt Löcher in Konten und Depots und ist eine große Herausforderung, insbesondere bei der Altersvorsorge.

Aber Sparer und Anleger sind dieser Entwicklung nicht hilflos ausgeliefert. Anstatt Niedrig- und Negativzinsen in Kauf zu nehmen, profitieren Anleger bei Allvest von der attraktiven Gesamtverzinsung des Sicherungsvermögens der Allianz und den Renditechancen ausgewählter ETFs/Investmentfonds. Allvest ist die digitale Rentenversicherung der Allianz. Absolut flexibel, 100 % digital und deshalb kostengünstig.

Keine Lust auf Negativzinsen? Hier erfahren Sie mehr.

Angaben: Stand 10.11.2021

Allgemeine Hinweise

Investieren birgt Risiken. Der Wert einer Anlage und Erträge daraus können sinken oder steigen. Investoren erhalten den investierten Betrag gegebenenfalls nicht in voller Höhe zurück. Die dargestellten Einschätzungen und Meinungen sind die des Herausgebers und/oder verbundener Unternehmen zum Veröffentlichungszeitpunkt und können sich ändern, ohne dass wir darüber informieren. Die verwendeten Daten stammen aus verschiedenen Quellen und wurden zum Veröffentlichungszeitpunkt als korrekt und verlässlich bewertet. Bestehende oder zukünftige Angebots- oder Vertragsbedingungen genießen Vorrang. Dies ist eine Marketingmitteilung herausgegeben von Allvest GmbH, Königinstraße 28, München, Amtsgericht München, HRB 243249. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet, es sei denn dies wurde durch Allvest GmbH explizit gestattet.