Markt | 30.10.2025

Von klugen und von fleißigen Sparern

Allianz Research legt den Global Wealth Report 2025 vor

Alljährlich im Herbst veröffentlicht Allianz Research mit dem Global Wealth Report eine detaillierte Untersuchung zur Vermögenssituation der privaten Haushalte weltweit. In diesem Jahr zum 16. Mal erschienen, zeigt die Studie, dass das Brutto-Geldvermögen in insgesamt fast 60 Ländern 2024 stark um 8,7 % gewachsen ist. Das Wachstum in Deutschland lag mit 7,4 % etwas unter dem globalen Durchschnitt, übertraf aber das Ergebnis des Vorjahres um einen Prozentpunkt. Die Studie demonstriert: Die Deutschen sparen fleißig, aber im internationalen Vergleich renditeschwach.

2024 Rekordjahr für Sparer – USA halten Spitzenstellung

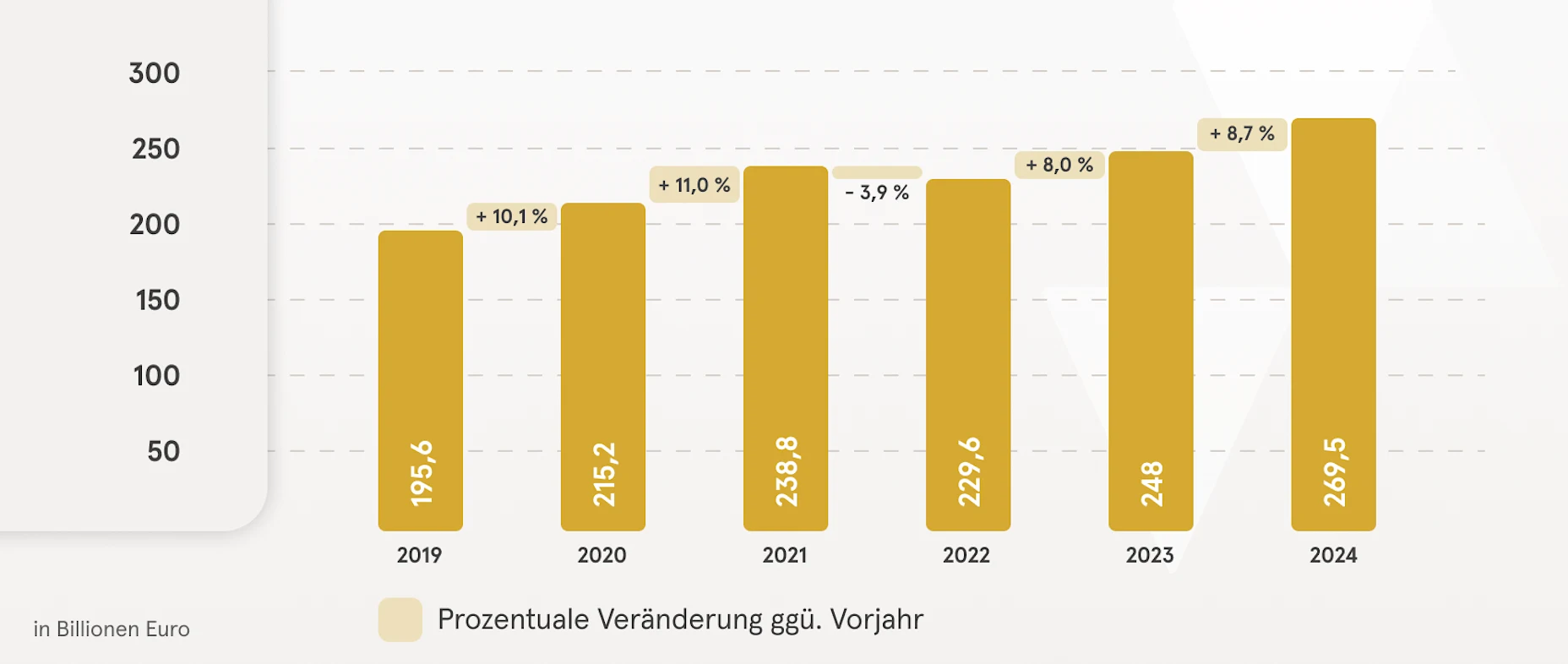

Trotz geopolitischer Herausforderungen entwickelte sich die Weltwirtschaft im Jahr 2024 recht solide. Vor diesem Hintergrund stieg weltweit auch das Geldvermögen der privaten Haushalte deutlich an. Das belegt die jährliche Untersuchung zur Entwicklung des globalen Geldvermögens von Allianz Research.1 Ende 2024 belief es sich brutto auf insgesamt 269 Billionen Euro – ein neuer Rekord. Mit einem Plus von 8,7 % wuchs das Geldvermögen sogar noch stärker als im Vorjahr (+8,0 %). 2

Abb. 1: Globales Geldvermögen 2024: Ein weiteres Rekordjahr für Sparer

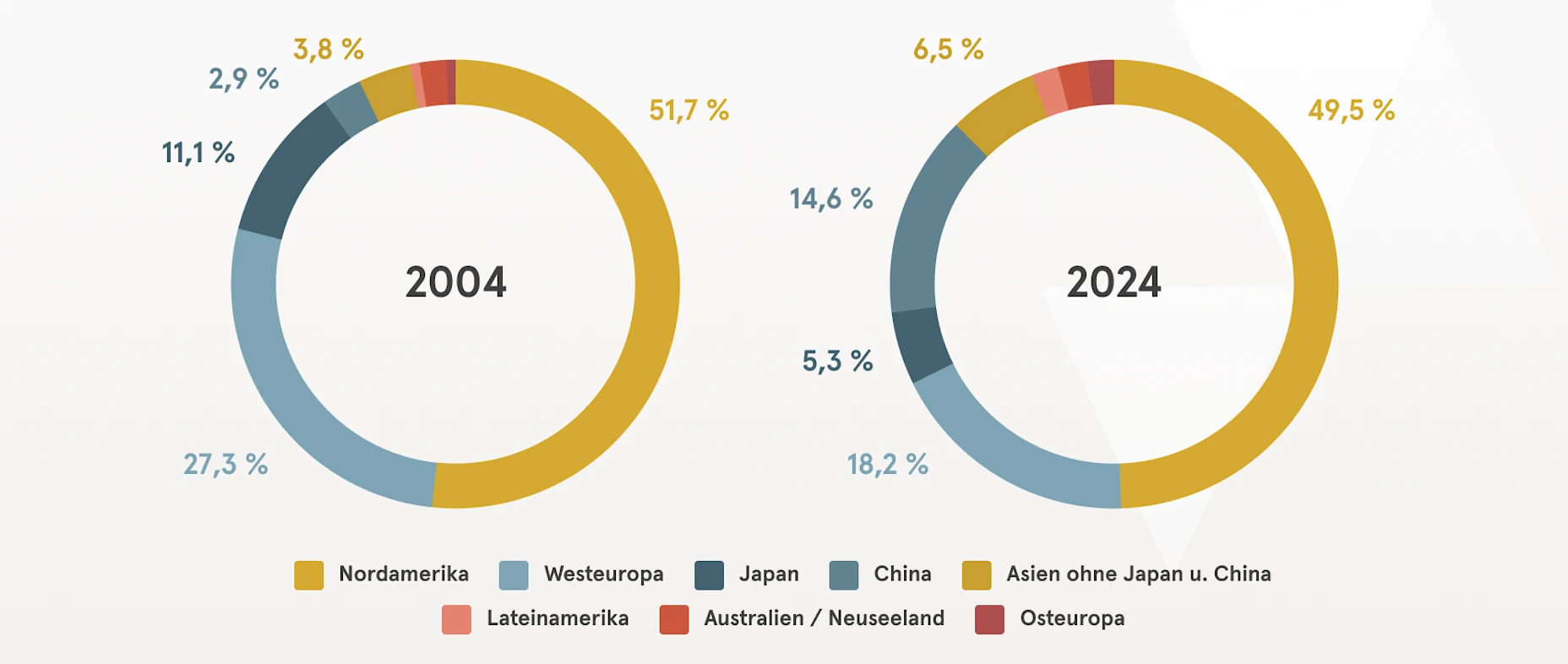

Blickt man auf einzelne Regionen (Abbildung 2), konzentriert sich das globale Geldvermögen zu rund der Hälfte auf Nordamerika.3 Dieser Anteil hat sich in den vergangenen 20 Jahren kaum verändert, trotz des rasanten Aufstiegs Chinas. Der Anteil der chinesischen Haushalte lag Ende 2024 bei etwa 15 % und hat sich damit seit 2004 verfünffacht. Das ging vor allem zu Lasten von Westeuropa (von 27,3 auf 18,2 %) und Japan (von 11,1 auf 5,3 %), deren Anteil in den letzten zwei Dekaden deutlich geschrumpft ist. Für Deutschland, das als Teil Westeuropas geführt wird, lag der Anteil am globalen Brutto-Geldvermögen 2024 bei 3,5 % (2004 noch 4,8 %).

Abb. 2: Geldvermögen nach Regionen 2004 und 2024: China gewinnt, Japan und Westeuropa verlieren

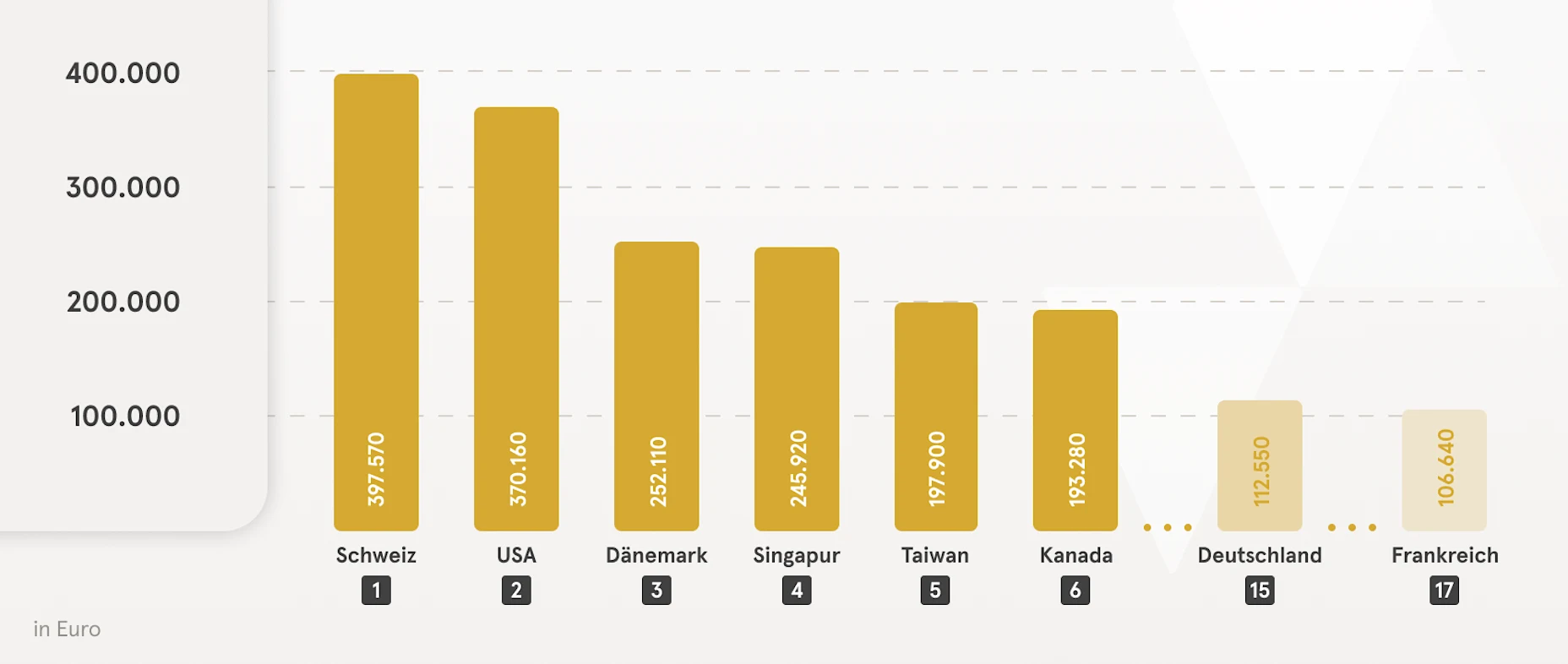

Schweizer bleiben pro Kopf die Vermögensweltmeister

Genauere Auskunft über den Wohlstand der Bewohner eines Landes geben Zahlen zum Pro-Kopf-Vermögen. Die Stärke der USA zeigt sich auch hier: Nur die Schweizer verfügen Pro-Kopf über ein höheres Brutto-Geldvermögen als die Amerikaner. Alle anderen Länder folgen mit deutlichem Abstand (Abbildung 3).

Abb. 3: Geldvermögen der privaten Haushalte 2024 (pro Kopf)

Im Vergleich zum Vorjahr ist Deutschland eines der wenigen Länder der Eurozone, die ihre Position im Vergleich zum Vorjahr verbessern konnten. Allerdings hat es den Aufstieg von Platz 17 auf Platz 15 vor allem einer umfassenden Datenrevision zu verdanken, die zu einer deutlich höheren Bewertung nicht-börsennotierter Aktienbeteiligungen geführt hat.

Während die beiden Spitzenplätze seit Jahrzehnten in fester Hand sind, gab es unter den Top 10 einige Veränderungen. So gehörten Taiwan, Schweden und Australien diesem illustren Kreis 2004 noch nicht an – dafür waren Belgien, Großbritannien und Japan damals noch in den Top 10.

„Gerade bei der Altersvorsorge gilt: Vorhandene Lücken zu füllen fällt umso leichter, je mehr Geld in höher verzinste Anlageformen mit überschaubarem Risiko angelegt wird.“

- Kathrin Stoffel

- Economist, Insurance and Wealth, Allianz Research

Zwei Lehren für Deutschland

Mit Blick auf Deutschlands Sparer und Anleger ergeben sich aus den Untersuchungen der Allianz Ökonomen zwei wichtige Lehren für die Zukunft.

Der heftige Inflationsschub in den Jahren 2022 und 2023 nagte spürbar an den Ersparnissen der Haushalte: Erst im vergangenen Jahr übertraf die Kaufkraft des Geldvermögens wieder das Vorkrisenniveau von 2019, und zwar um +3,5 %. Diese Entwicklung zeigt deutlich, wie wichtig es beim Vermögensaufbau ist, auch die Inflation im Blick zu behalten und gegebenenfalls das eigene Sparverhalten anzupassen – gerade, wenn es um die Altersvorsorge geht.

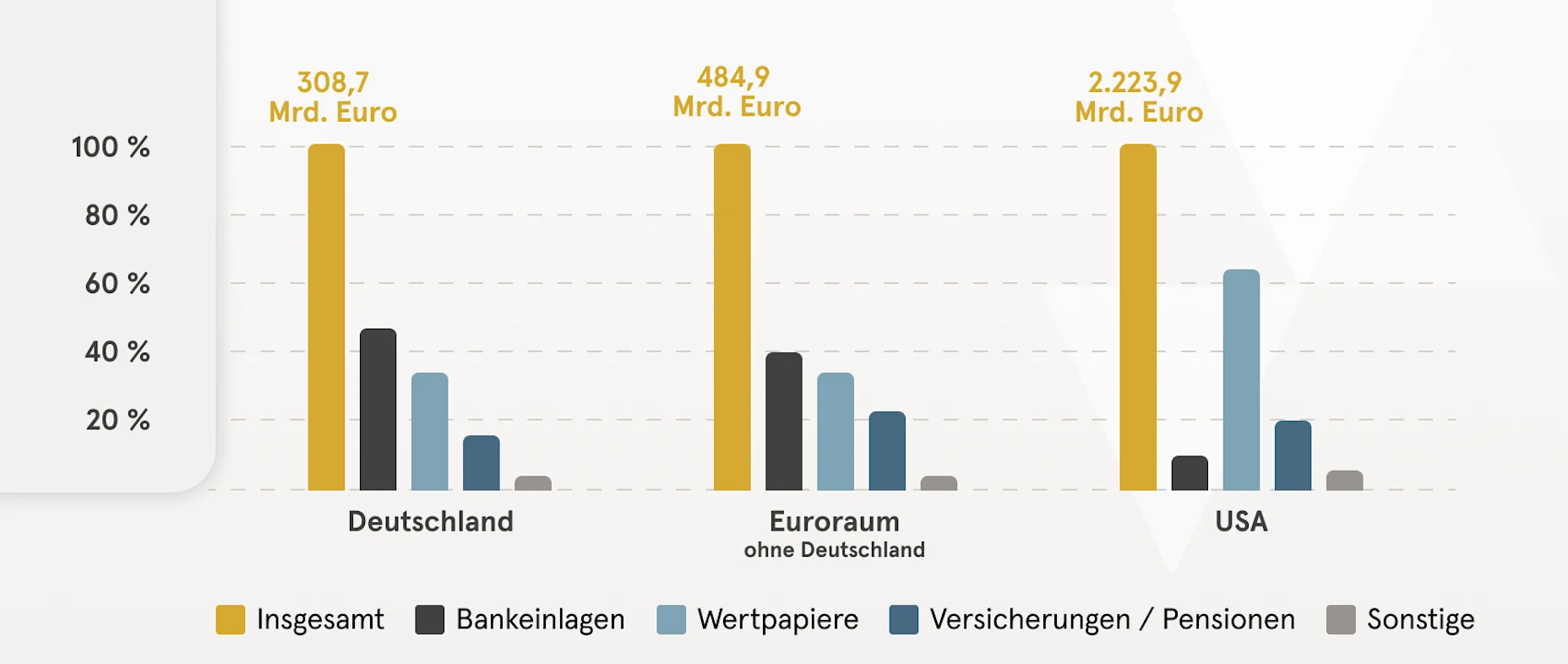

Zudem zeigt sich, dass deutsche Sparer und Anleger weiterhin sehr viel Geld in wenig verzinste Anlageformen investieren. Ein internationaler Vergleich verdeutlicht das. 2024 machten nicht- oder niedrig-verzinsliche Bankeinlagen mit 47 % fast die Hälfte der neuen Ersparnisse der Deutschen aus, verglichen mit 10 % in den USA. Nur rund ein Drittel wurde renditestärker in Wertpapiere (USA: 64 %) und lediglich 15 % in Versicherungen oder Pensionseinrichtungen (USA: 20 %) investiert.

Abb. 4: Wie in Deutschland, im Euroraum und in den USA 2024 neu angelegt wurde

„Was das Sparverhalten angeht, ist ein Vergleich zwischen den USA und Deutschland aufschlussreich“, sagt Kathrin Stoffel, Mitautorin des Allianz Global Wealth Reports. „Deutschland hat in den letzten zehn Jahren ein Wachstum des Geldvermögens von 5,9 % pro Jahr erzielt, was mit den USA (6,2 %) vergleichbar ist, jedoch auf ganz andere Weise: Die neuen Ersparnisse beliefen sich auf 3,7 % der bestehenden Finanzanlagen pro Jahr – fast doppelt so viel wie in den USA (2,0 %). Gleichzeitig betrug der Beitrag der Wertsteigerungen nur 32 % – weniger als die Hälfte des Wertes in den USA (67 %). Das ist der Unterschied zwischen klugen und fleißigen Sparern.“

Es geht also nicht darum, dass die Deutschen noch mehr, sondern darum, dass sie klüger sparen. Kluge Sparer profitieren davon, dass sich ihr Kapital nicht nur durch höhere Renditen, sondern insbesondere durch Wertsteigerungen „automatisch“ vermehrt. Dagegen müssen fleißige Sparer niedrigere Renditen durch vermehrtes Sparen zum Beispiel aus dem laufenden Einkommen kompensieren.

Kathrin Stoffel unterstreicht das: „Gerade bei der Altersvorsorge gilt: Vorhandene Lücken zu füllen fällt umso leichter, je mehr Geld in höher verzinste Anlageformen mit überschaubarem Risiko angelegt wird, statt auf Giro- oder Tagesgeldkonten, die keine oder kaum Erträge abwerfen.“

1 Allianz Research (2025): Volle Kraft voraus. Global Wealth Report 2025. Online hier. Sofern nicht anders vermerkt, bezieht sich der Begriff „Geldvermögen“ in diesem Beitrag stets auf das „Brutto-Geldvermögen“.

2 Zum Brutto-Geldvermögen der privaten Haushalte werden Barmittel und Bankeinlagen, Forderungen gegenüber Versicherungsgesellschaften und Pensionskassen, Wertpapiere (Aktien, Anleihen und Investmentfonds) und andere Forderungen gerechnet. Verbindlichkeiten und Immobilienvermögen gehen ebenso wenig in diese Zahlen ein wie Ansprüche an die gesetzliche Sozialversicherung. Grundlage der Studie waren detaillierte Daten der Volkswirtschaftlichen Gesamtrechnungen bzw. Haushaltssurveys und Finanzmarktstatistiken von 57 Ländern, die 2024 rund 91 % des globalen BIP und 72 % der Weltbevölkerung ausmachten.

3 Die Region Nordamerika ist praktisch deckungsgleich mit den USA. Die USA ohne Kanada haben einen Anteil von 46,7 % am globalen Finanzvermögen.