Allvest | 26.08.2025

Kapitalmärkte im ersten Halbjahr 2025 von Unruhe geprägt

Zollstreit, Rezessionssorgen und politische Börsen, dazu die starke Abwertung des US-Dollars: Viel Unruhe und hohe Volatilität prägten die Kapitalmärkte in der ersten Jahreshälfte 2025. Als global aufgestellte Portfolios konnten sich auch die beiden Allvest Anlagestrategien diesem Umfeld nicht vollständig entziehen, zeigten sich insgesamt aber robust.

Kapitalmärkte zeigen im ersten Halbjahr 2025 hohe Volatilität

Markante Dollarschwäche belastet auch Allvest Anlagestrategien

Mit niedrigen Schwankungen und breiter Diversifikation bietet Allvest ein attraktives Rendite-/Risikoprofil

Allvest Kunden haben die Wahl – der Renditebaustein ihres Kapitals wird entweder in eine aktive oder in eine passive Anlagestrategie investiert. Im ersten Halbjahr 2025 konnten sich beide Anlagestrategien nicht gänzlich dem sehr unruhigen wirtschaftlichen und geopolitischen Umfeld, den Turbulenzen an den Kapitalmärkten und der markanten Abwertung des Dollars entziehen. Die passive Anlagestrategie, die in ETFs und Indexfonds investiert, lag leicht mit -0,5 % im Minus, und die aktive Anlagestrategie, die zum größten Teil auf aktiv gemanagten internationalen Aktienfonds basiert, mit -2,4 % (beide nach Kosten). Erneut auszeichnen konnten sich die beiden Strategien durch hohe Stabilität. Im Vergleich zu den wichtigsten internationalen Indizes lag die Volatilität mit 11,9 bzw. 12,8 % (auf Jahresbasis) nur etwa halb so hoch.

Weitere Informationen zu den beiden Anlagestrategien und deren Zusammensetzung sowie Videointerviews mit den Fondsmanagern finden sich auf der Allvest Website. Den tagesaktuellen Wert ihrer Allvest Verträge können Kundinnen und Kunden jederzeit in ihrem persönlichen Cockpit einsehen.

Ein klassisches „V“ – Kapitalmarktumfeld im ersten Halbjahr 2025

Die erhebliche Unruhe und hoher Volatilität, die sich an den Kapitalmärkten im ersten Halbjahr zeigte, war auch ein Spiegelbild des wirtschafts- und geopolitischen Umfelds. Nach der Rückkehr von Donald Trump ins Weiße Haus hatten die Märkte mit einer marktfreundlichen, wachstumsorientierten Politik der neuen Regierung gerechnet. Seine Zolloffensive jedoch erhöhte das Rezessionsrisiko und die wirtschaftliche Unsicherheit. Zu den bereits länger existierenden geopolitischen Spannungen kam im Juni der Konflikt zwischen Israel und Iran hinzu. Zu einer gewissen Entspannung kam es gegen Ende des betrachteten Zeitraums.

Im Zuge der anhaltenden Unsicherheit trübten sich auch die globalen Wachstumsaussichten ein. Die Europäische Zentralbank, die Bank of England und die People‘s Bank of China nahmen im ersten Halbjahr Zinssenkungen vor, während die US-Notenbank den Zielkorridor für ihren Leitzins bei 4,25 bis 4,5 % ließ.

Erhebliche Turbulenzen prägten die Devisenmärkte. Die im ersten Quartal einsetzende Schwäche des US-Dollars verschärfte sich im zweiten Quartal. Zu Jahresbeginn kosteten 100 US-Dollar noch 96,58 Euro, Ende März 92,43 Euro und Ende Juni nur noch 84,87 Euro – eine Abwertung von mehr als 12 %. Belastet von dem eingetrübten wirtschaftlichen Umfeld und Sorgen um die Unabhängigkeit der Fed, erlebte die globale Leitwährung das schwächste erste Halbjahr seit 1973. Auch das britische Pfund, der Schweizer Franken und der japanische Yen gewannen, wenn auch etwas moderater als der Euro, gegenüber der globalen Leitwährung an Wert.

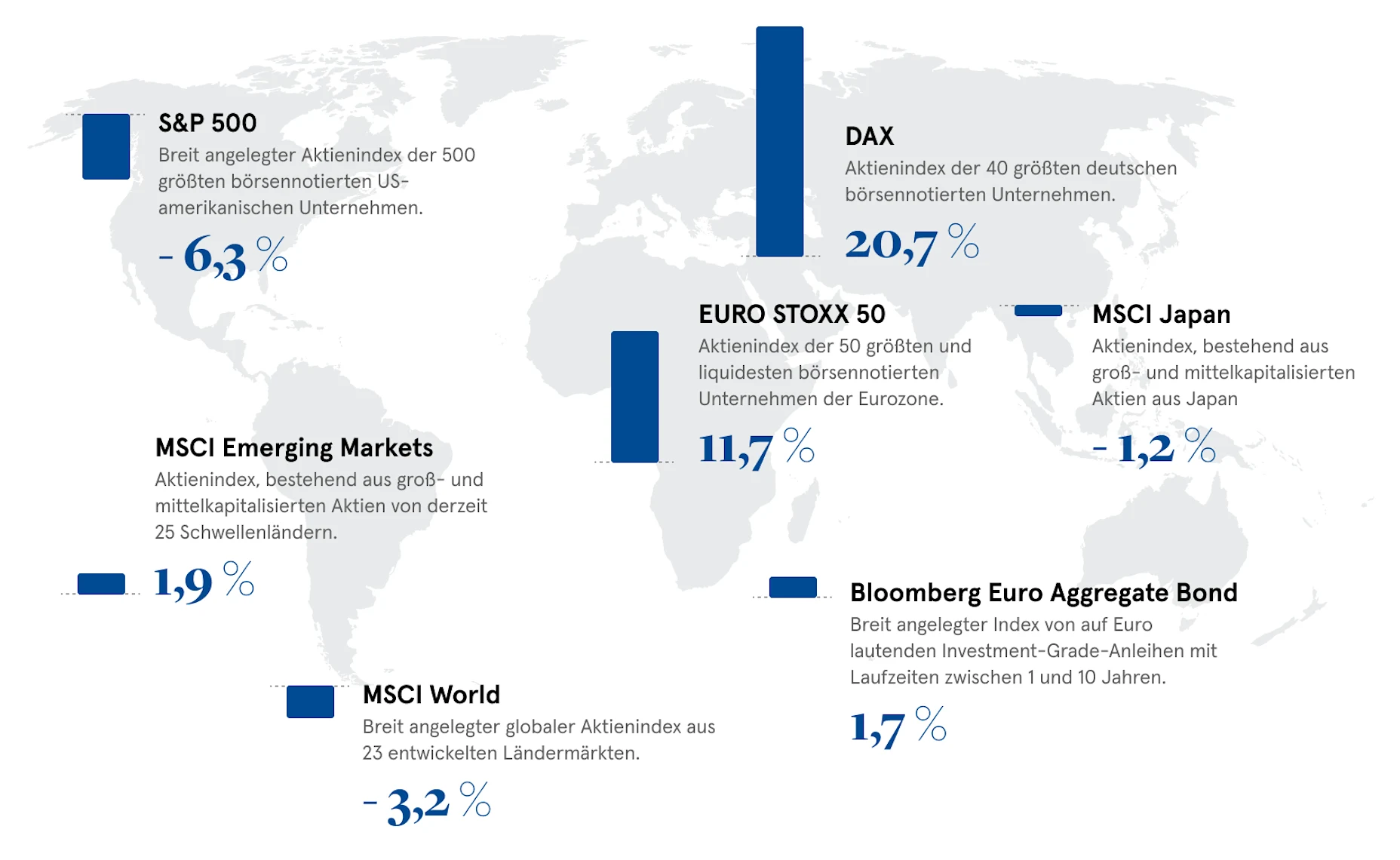

Abb. 1: Wertentwicklung ausgewählter Aktien- und Rentenindizes im 1. Halbjahr 2025

Das Geschehen auf den Kapitalmärkten weltweit glich in vielen Fällen einer klassischen „V-Formation“. Das gilt insbesondere für Aktien. Nach einem eher verhaltenen Start ins neue Jahr folgte ein ausgeprägter Kursrückgang, der nach Erreichen des Tiefpunkts Anfang April in eine rasche Erholung mündete. Am Ende des Halbjahrs befanden sich viele Märkte wieder zumindest in der Nähe des Stands zu Jahresanfang.

So zeigte der S&P 500 von Januar bis März zunächst sein schwächstes Quartal seit 2022, erholte sich aber im zweiten Quartal merklich. Unter dem Strich schloss der Index das Halbjahr mit Allzeithoch und einem Plus von rund 5 %.

Das im Vergleich zur jüngeren Vergangenheit ordentliche Ergebnis kam in den Depots vieler ausländischer Anlegern jedoch nicht an. Die starke Abwertung des US-Dollars führte dazu, dass Anleger aus dem Euroraum mit Investments in den S&P 500 deutliche Verluste hinnehmen mussten (Tabelle 1). In abgeschwächter Form vergleichbares gilt für den MSCI World, der von US-Aktien dominiert wird.

Angesichts des schwierigen Handelsumfelds zeigten sich japanische Aktien in den ersten sechs Monaten des Jahres 2025 etwas leichter. Für die Schwellenländer entwickelte sich das erste Halbjahr sehr positiv. Auch hier gilt allerdings das gleiche wie für US-Aktien. In Euro gerechnet, blieb von einem zweistelligen Anstieg des MSCI Emerging Markets für Anleger im Euroraum nur ein mageres Plus von knapp 2 % übrig.

Die Ausnahme bildete in diesem Halbjahr Europa, und vor allem Deutschland. Der Euro Stoxx 50 legte in den ersten sechs Monaten des Jahres zweistellig zu. Besonders kräftig gewannen deutsche Aktien. Der DAX lag rund 20 % im Plus und erreichte dabei mehrfach neue Rekordstände. Als Hauptgrund für diese starke Entwicklung wurde allgemein die Reform der Schuldenregeln durch den Bundestag genannt, die als Verbesserung der Wachstumsaussichten nicht nur für Deutschland, sondern für ganz Europa interpretiert wurde.

Tab. 1: Wertentwicklung und Volatilität ausgewählter Aktien- und Anleiheindizes im ersten Halbjahr 2025 (in Euro)

|

|

|

|

|

|

|

Quelle: Allianz Global Investors. Wertentwicklung in Euro und inkl. Dividenden bzw. Zinskupons. Volatilitäten annualisiert und auf Basis von Tageskursen. Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft.

Auch bei den globalen Anleihen herrschte im ersten Halbjahr beträchtliche Volatilität mit erheblich schwankenden Renditen und einem am Ende nicht einheitlichen Bild. Auf der einen Seite regten aufkeimende Sorgen um Zollkonflikte die Nachfrage nach vermeintlich sicheren Anleihen zunächst an, mit in der Folge fallenden Renditen (April). Dem entgegen wirkte die Vorstellung, dass höhere Zölle die Inflation befeuern und steigende Staatsausgaben zu deutlich umfangreicheren Anleiheemissionen mit steigendem Angebot führen könnten. Beides Kräfte, die in der Tendenz eher renditesteigend wirken.

Insgesamt lagen die Renditen von 10-jährigen Staatsanleihen in den USA und in Großbritannien zum Ende des ersten Halbjahrs niedriger als zu Beginn, im Euroraum und in Japan dagegen höher. Die Renditeaufschläge (Spreads) von Unternehmensanleihen schwankten ebenfalls kräftig. Im April weiteten sie sich nach Donald Trumps „Liberation Day“ deutlich aus, engten sich dann aber wieder ein, als die angedrohten Zollerhöhungen größtenteils verschoben wurden.

Allvest Active Invest – die aktive Anlagestrategie im kompakten Überblick

Als global investiertes Portfolio konnte sich die aktive Anlagestrategie („Allvest Active Invest“) der Schwäche des US-Dollars nicht entziehen. Entsprechend lag die Wertentwicklung nach allen Kosten im ersten Halbjahr 2025 bei – 2,4 %. Wie in der Vergangenheit zeigte sich die Anlagestrategie im Vergleich sehr wertstabil. Die Volatilität blieb mit 12,8 % (auf Jahresbasis) deutlich unter dem Vergleichswert der großen internationalen Indizes.

Aktien von Dollarschwäche belastet

Das Fondsmanagement hat die Aktienquote im Berichtszeitraum zunächst leicht erhöht, mit zunehmenden geopolitischen und wirtschaftlichen Unsicherheiten jedoch ab Ende des ersten Quartals wieder reduziert.

Als Performancetreiber zeigten sich im ersten Halbjahr vor allem Gold und europäische Aktien.

Neu aufgebaut wurde eine Position im HSBC Frontier Markets, ein interessanter Fonds, der in kleinere und weniger entwickelte Schwellenländer wie Vietnam, Philippinen oder im Nahen Osten investiert. Zeitlich begrenzt wurde im April der Allianz Volatility Strategy Fonds ins Portfolio aufgenommen und nach einigen Wochen plangemäß und mit Gewinn wieder verkauft.

Seit längerer Zeit hält die Anlagestrategie eine strategische Position in Gold. Diese hat sich auch in der ersten Jahreshälfte gut bewährt und an Wert fast 12 % zugelegt. Auch europäische Aktien, u.a. die gerade schon angesprochenen deutschen Aktien, haben sich sehr gut entwickelt. Vergleichsweise hoch gewichtet sind der Amundi European Equity Value, der rund 9 % zugelegt hat, und der Allianz Best Styles Europe Equity SRI, mit etwa 7 % Rendite.

Auf der negativen Seite stachen vor allem US-amerikanische Aktien hervor. Der Hauptgrund dafür lag in den beschriebenen Wechselkursveränderungen. So verlor der S&P 500, der sich in lokaler Währung mit einem Plus von mehr als 6 % ordentlich entwickelt hatte, in Euro im ersten Halbjahr rund 6 %.

In dezidierten US-Aktienfonds ist die aktive Anlagestrategie mittlerweile nur noch gering investiert, da das Fondsmanagement europäische Aktien und auch Aktien aus Schwellenländern aktuell als attraktiver ansieht. Dennoch sind US-Aktien natürlich ein großer Bestandteil der im Allvest Active Invest enthaltenen, global anlegenden Zielfonds, beispielsweise des Allianz Dynamic Allocation Plus Equity“, weshalb der beschriebene Währungseffekt auch in der Gesamtperformance des Allvest Active Invest spürbar ist.

Anleihen: Besonderer Fokus auf Schwellenländer

Das Gewicht der Anleihefonds im Gesamtportfolio der aktiven Anlagestrategie lag im ersten Halbjahr recht konstant zwischen 15 - 20 %. Dabei erstreckt sich das Anleihen-Portfolio etwa zur Hälfte auf hochverzinsliche Unternehmensanleihen aus Industrie- und Schwellenländer, zu knapp einem Drittel auf Staatsanleihen Schwellenländer und eine kleinere Position sogenannter Cat-Bonds.

Allvest Passive Invest – die passive Anlagestrategie im kompakten Überblick

Allvest Passive Invest verzeichnete im ersten Halbjahr 2025 mit – 0,5 % eine leicht negative Wertentwicklung (nach allen Kosten). Ursache war vor allem die Schwäche des US-Dollars, die mit dem ETF auf den S&P 500 die größte Position im Portfolio besonders stark traf. Dieser hatte zu Jahresbeginn einen Anteil von 35 % am Gesamtportfolio. Obwohl der Index selbst im Betrachtungszeitraum etwa 5 % zulegte, verlor der in Euro denominierte ETF im ersten Halbjahr rund 6 %. Der Indexfonds auf Aktien aus Schwellenländern lag nur knapp im positiven Bereich, der Indexfonds auf den japanischen Markt lag rund 1 % im Minus.

Neben der Wertentwicklung ist das Risiko, zumeist ausgedrückt als Volatilität, die wichtigste Kennzahl einer Kapitalanlage. Hier liegt eine weitere Stärke der passiven Anlagestrategie. In einem unruhigen globalen Kapitalmarkt lag die Volatilität der passiven Strategie mit 11,9 % (auf Jahresbasis) nur etwa halb so hoch wie der vergleichbare Wert der großen internationalen Marktindizes. Wir sind langfristig überzeugt, dass der konsequent breit diversifizierte Ansatz ein besseres Chance-/Risikoverhältnis aufweist.

Portfolio stabil – Schwellenländer weiter attraktiv

Im ersten Halbjahr 2025 sah sich das Management von Allvest Passive Invest zu keinen Eingriffen in das Portfolio bzw. Handelsaktivitäten veranlasst. Zwar änderten sich im Verlauf die Gewichte der einzelnen Instrumente durch unterschiedliche Wertentwicklungen im Bestand. Diese Veränderungen lagen jedoch innerhalb der strategisch akzeptierten Grenzen und erforderten daher keine Anpassungen durch das Fondsmanagement.

Die Strategie ist über Regionen und Assetklassen hoch diversifiziert. Größte Einzelposition ist weiterhin ein ETF auf den S&P 500, der zum 30.06. einen Anteil von 32,7 % am Gesamtportfolio hatte, rund 2 Prozentpunkte weniger als zu Jahresbeginn. Auch das ist zum größten Teil auf die Schwäche des US-Dollars gegenüber dem Euro zurückzuführen.

Aktien Europa werden durch einen Indexfonds auf den MSCI Europe (ohne UK) abgebildet. Der Fonds hat einen Anteil von 18,5 % am Portfolio und war damit zweitstärkstes Einzelinvestment der Strategie.

Weiterhin besonderes Augenmerk richtet das Fondsmanagement auf Schwellenländer. Mit mehr als einem Viertel ist ein signifikanter Teil des Gesamtportfolios in Aktien (rd. 17 %) und Anleihen (rd. 10 %) aus dieser Regionen investiert. Das Fondsmanagement sieht in den Schwellenländern weiterhin attraktive Ertragspotenziale und einen wichtigen Beitrag zur Diversifikation von Allvest Passive Invest.

Sicherungsvermögen als renditestarker Sicherheitsbaustein

Allvest kombiniert die besonderen Renditechancen der vom Kunden gewählten Anlagestrategie mit einer Anlage in das Sicherungsvermögen der Allianz. Auch in diesem Jahr, unverändert seit dem 1. Januar 2024, erhalten die Kundinnen und Kunden auf den Teil der Einzahlungen, die in das Sicherungsvermögen investiert werden, eine Gesamtverzinsung von 4,3 %. Damit erweist sich das Sicherungsvermögen als stabiler und renditestarker Sicherheitsbaustein, der zusätzlichen Raum für Investments in chancenreiche Fondsstrategien schafft.

Ausblick

Der Blick auf den Rest des Jahres fällt in einem Jahr, in dem wirtschaftliche Entwicklungen von politisch kaum vorhersehbaren Einflüssen dominiert werden dürften, naturgemäß schwer.

Die wirtschaftliche Entwicklung, vor allem das Wirtschaftswachstum in den USA, muss vorsichtig eingeschätzt werden, da sprunghafte Politik, Unsicherheiten im Bereich im Handel, bei Steuern und Fragen der Einwanderung das Wachstum spürbar verringern dürften. Vorboten könnten die jüngst veröffentlichten, eher schwachen Arbeitsmarktzahlen sein.

Die Inflation dürfte aufgrund der Zölle steigen, was die US-Notenbank in eine schwierige Position bringt. Im Gegensatz zum Beispiel zur EZB hat sie ein duales Mandat, muss also sowohl für einen starken Arbeitsmarkt als auch stabile Preise sorgen. Hier liegen für die Fed mögliche Zielkonflikte.

Ein etwas positiveres Bild könnte sich in Europa entwickeln, wo engere Kooperation zwischen den Ländern und höhere Staats- und Rüstungsausgaben, vor allem in Deutschland, positiv auf das Wirtschaftswachstum wirken könnten. Außerdem könnte eine weiter sinkende Inflation mit Leitzinssenkungen der EZB bis Ende 2025 einhergehen.

Um in diesem Umfeld die Chancen an den Kapitalmärkten zu nutzen, bleibt bei beiden Allvest Anlagestrategien auch in Zukunft die gezielte und fundierte Diversifikation über Anlageklassen, Branchen und Regionen im Portfolio besonders wichtig. Langfristig betrachten wir Aktien aufgrund ihrer besonderen Renditechancen weiterhin als attraktive Anlageklasse, da sie in besonderem Maße ermöglichen, vom globalen Wirtschaftswachstum zu profitieren.

Welche Auswirkungen Wechselkursschwankungen auf Anleger haben, und was er bis Ende des Jahre für die Kapitalmärkte erwartet, erläutert Sebastian Lukas, Vice President im Multi-Asset-Team bei Allianz Global Investors in zwei Statements hier und hier.

Weitergehende Informationen zu den Strategien und zu den verwendeten Anlageinstrumenten sowie zur laufenden Wertentwicklung finden sich auf der Allvest Website.

Allgemeine Hinweise

Investieren birgt Risiken. Der Wert einer Anlage und Erträge daraus können sinken oder steigen. Investoren erhalten den investierten Betrag gegebenenfalls nicht in voller Höhe zurück. Die dargestellten Einschätzungen und Meinungen sind die des Herausgebers und/oder verbundener Unternehmen zum Veröffentlichungszeitpunkt und können sich ändern, ohne dass wir darüber informieren. Die verwendeten Daten stammen aus verschiedenen Quellen und wurden zum Veröffentlichungszeitpunkt als korrekt und verlässlich bewertet. Bestehende oder zukünftige Angebots- oder Vertragsbedingungen genießen Vorrang. Dies ist eine Marketingmitteilung herausgegeben von Allvest GmbH, Königinstraße 28, München, Amtsgericht München, HRB 243249. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet, es sei denn dies wurde durch Allvest GmbH explizit gestattet.